Óscar Afonso, Eco Magazine

A política de atração de investimento tem de estar integrada num modelo mais amplo de transformação estrutural, orientada para a produtividade e a sofisticação das exportações.

Portugal surge frequentemente bem posicionado nos rankings de Investimento Direto Estrangeiro (IDE), nomeadamente no contexto europeu. Contudo, este aparente sucesso esconde um problema estrutural que importa discutir. Não é apenas a quantidade de investimento que importa, mas sobretudo a sua composição.

A evidência que aqui trago revela que o stock acumulado de IDE em Portugal está concentrado em setores com menor capacidade de gerar produtividade, inovação e crescimento sustentado, o que é consistente com um perfil de especialização produtivo de baixo valor que já apontei em crónicas anteriores. Ou seja, Portugal tem até um montante de investimento estrangeiro acumulado bastante significativo, em termos relativos, mas não necessariamente o investimento certo, que transforme a economia e a leve a maiores patamares de produtividade e nível de vida, indicadores cruciais em que o país continua significativamente abaixo da média da UE e até perto do fim da tabela.

O país está especializado em turismo e outras atividades de baixa produtividade, o que se reflete nos números do IDE, como mostro abaixo.

Sem políticas públicas e incentivos adequados à elevação do perfil de especialização, continuaremos a atrair IDE que contribui para algum emprego e atividade, mas limitada capacidade de arrastamento sobre o conjunto da economia.

Mudar este padrão exige escolhas que, até agora, têm sido sistematicamente adiadas.

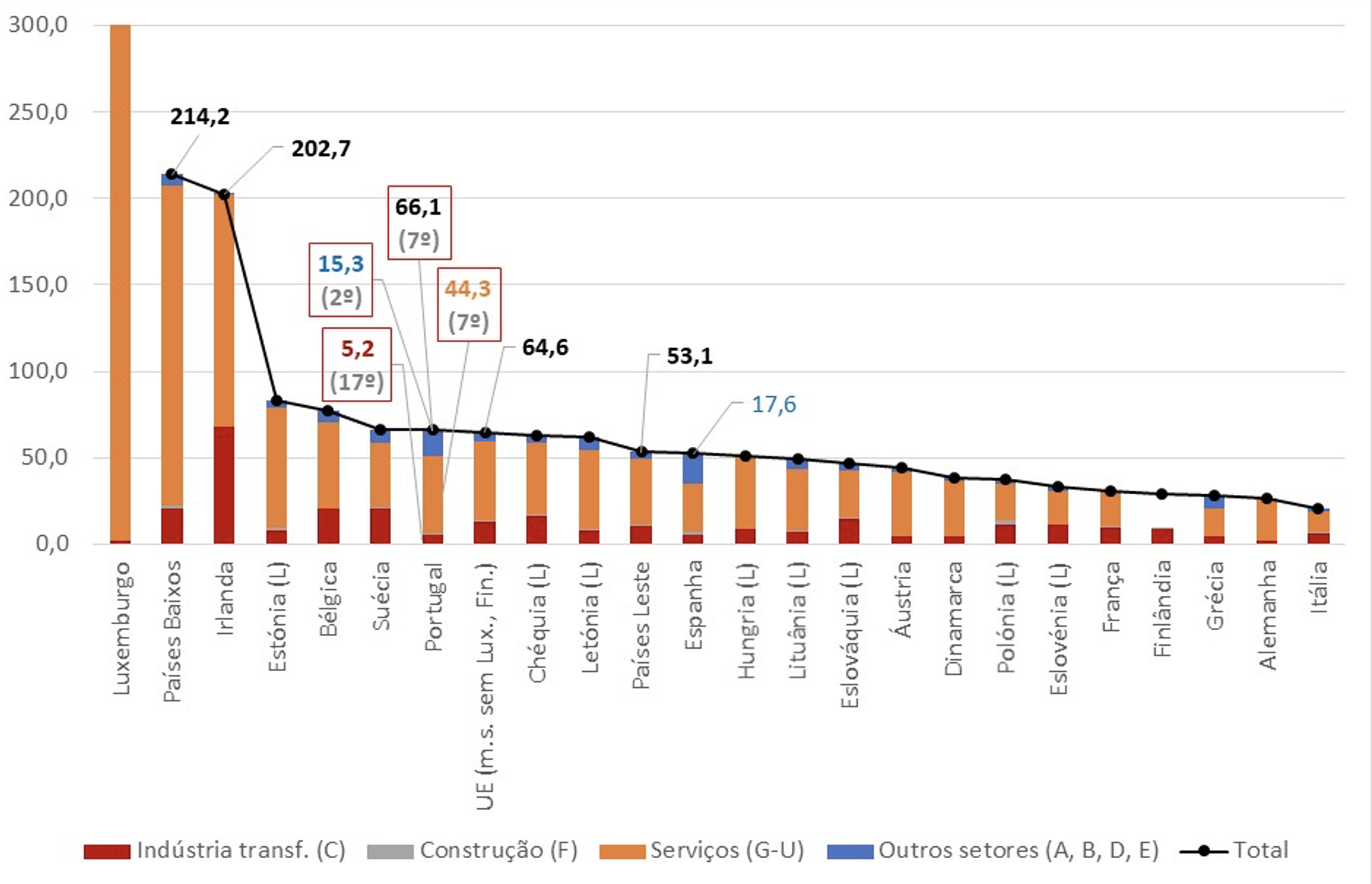

Stock de IDE face ao PIB relativamente alto, mas com pouco peso da indústria avançada

A Figura 1 mostra que Portugal tinha, no final de 2023, um stock (posição) de IDE de 66,1% do PIB, correspondendo à 7ª posição em 22 países da UE com dados disponíveis (a fonte é a OCDE).

O valor está acima tanto da média simples corrigida da UE (excluindo a Finlândia, por não ter dados completos, e o Luxemburgo por ser um outlier que distorce a média, refletindo o seu papel como centro financeiro internacional), de 64,6%, como da média dos países de Leste (53,1%).

Contudo, a análise abaixo da composição setorial do stock de IDE sugere que o nível relativamente elevado face ao PIB não se traduz, necessariamente, num contributo proporcional para a produtividade agregada e o crescimento potencial de Portugal, refletindo o perfil de especialização de baixo valor apontado em anteriores crónicas, para o qual contribuem fragilidades no desenho e na execução das políticas públicas.

Com efeito, os dados indicam que o stock de IDE de Portugal se encontra relativamente concentrado em setores menos expostos à concorrência internacional (não transacionáveis) – como serviços imobiliários e parte dos serviços empresariais e atividades financeiras –, bem como em setores de rede (por exemplo, eletricidade e gás), em detrimento de setores transacionáveis de maior intensidade tecnológica e maior produtividade, como a indústria transformadora e determinados serviços intensivos em conhecimento.

A literatura empírica mostra que os efeitos positivos do IDE – designadamente spillovers tecnológicos, difusão de conhecimento e integração em cadeias de valor globais – são, em média, mais fortes em setores transacionáveis e tecnologicamente mais avançados, o que ajuda a explicar por que razão a atual composição do IDE em Portugal, detalhada abaixo, pode limitar esses benefícios.

De notar que o stock de IDE traduz o investimento acumulado ao longo do tempo que permanece na economia, ou seja, não foi ainda alvo de desinvestimento.

A Figura 1 permite constatar que Portugal ocupa também a 7ª posição no rácio do stock de IDE dos serviços (44,3% do PIB) e a 2ª posição (15,3%, apenas abaixo do valor de 17,6% registado em Espanha) num conjunto agregado de setores (secções A, B, C e E da CAE) para os quais não há dados separados. Este agregado inclui atividades heterogéneas, entre as quais setores de rede (eletricidade, gás e saneamento), agricultura e indústrias extrativas, o que limita a interpretação desagregada dos resultados.

No caso dos setores de rede, a presença de capital estrangeiro está associada a ativos regulados e intensivos em capital, como é o caso da REN – Redes Energéticas Nacionais, enquanto nos restantes setores (agricultura e indústria extrativa) o peso relativo do IDE será, em geral, mais reduzido e/ou recente, nomeadamente no caso de projetos associados à exploração de lítio. Importa ainda assinalar que Portugal ocupa a 4ª posição no setor da Construção (1,3% do PIB), mas o valor é relativamente reduzido, daí ser pouco visível na Figura 1. Esta posição relativa mais favorável estará, em parte, associada à dinâmica do IDE em atividades conexas, em particular no setor imobiliário, analisado abaixo em detalhe.

Figura 1. Stock de IDE (% do PIB) em 22 países da UE no final de 2023: total e principais setores

Fonte: OCDE (FDI in Figures, October 2025; OECD Data Explorer – FDI positions by economic activity, BMD4) e cálculos dos autores. Notas: dados ordenados pelo total. A coluna de valores do Luxemburgo (1107,6% do PIB) não aparece completamente porque foi escolhido um limite superior que permita visualizar melhor o resto da distribuição. M.s. = Média simples. Os valores de Portugal estão assinalados em caixas de bordo vermelho, acompanhados do ranking na UE a cinza. A seguir a designação de cada setor está indicada entre parêntesis a respetiva secção da CAE.

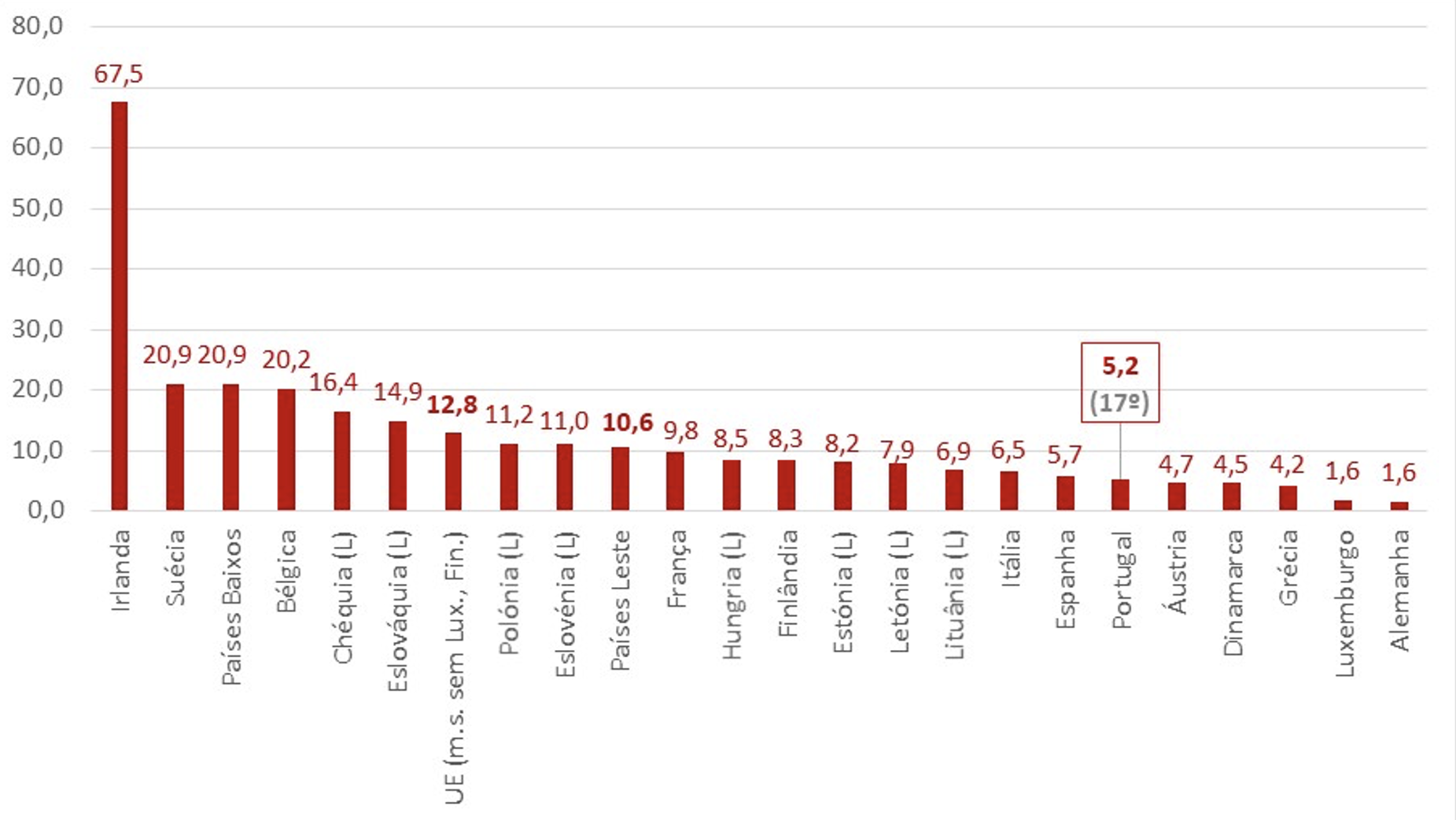

O stock de IDE face ao PIB relativamente elevado nos serviços e no grupo de setores sem dados individualizados contrasta com o valor reduzido na indústria transformadora – um setor tipicamente associado a economias de escala, maior intensidade tecnológica e maior potencial de difusão de ganhos de produtividade para o conjunto da economia -, o que tende a limitar o impacto estrutural do IDE sobre o crescimento da produtividade em Portugal.

No final de 2023, o stock de IDE da IT situava-se em 5,2% do PIB, o que corresponde à 17ª posição em 22 países da UE com dados (ver Figura 1 e Figura 2). Trata-se de um valor que é menos de metade da média simples corrigida da UE (12,8%) e da média dos países de Leste (10,6%) – ver Figura 2. O contraste é ainda maior face a economias com elevado nível de rendimento e/ou forte integração em cadeias de valor internacionais, como Irlanda (67,5%), Suécia, Países Baixos (20,9%), Bélgica (20,2%) e República Checa (16,4%), o que sugere uma menor capacidade de Portugal para atrair IDE orientado para atividades industriais de maior valor acrescentado.

A literatura sobre cadeias de valor globais evidencia que a participação em segmentos a montante (upstream) e a jusante (downstream) de maior intensidade tecnológica e de conhecimento está associada a maior captura de valor acrescentado e a efeitos de aprendizagem mais significativos. Neste contexto, a evidência que apresentei em anteriores crónicas sobre a especialização produtiva de Portugal sugere que o país se posiciona predominantemente em segmentos intermédios das cadeias de valor, caracterizados por menor intensidade tecnológica e menor capacidade de apropriação de valor.

Assim, o IDE presente na IT portuguesa, embora relevante em termos absolutos, é pequeno em termos relativos e parece concentrar-se em atividades de menor sofisticação relativa, o que limita o seu contributo potencial para a transformação estrutural da economia, nomeadamente ao nível da produtividade, inovação e progressão (upgrading) nas cadeias de valor globais.

Figura 2. Stock de IDE na Indústria Transformadora (% do PIB) em 22 países da UE no final de 2023

Fonte: OCDE (FDI in Figures, October 2025; OECD Data Explorer – FDI positions by economic activity, BMD4) e cálculos dos autores. Notas: Dados ordenados. O valor de Portugal está assinalado numa caixa de bordo vermelho, acompanhado do ranking na UE a cinza. M.s. = Média simples.

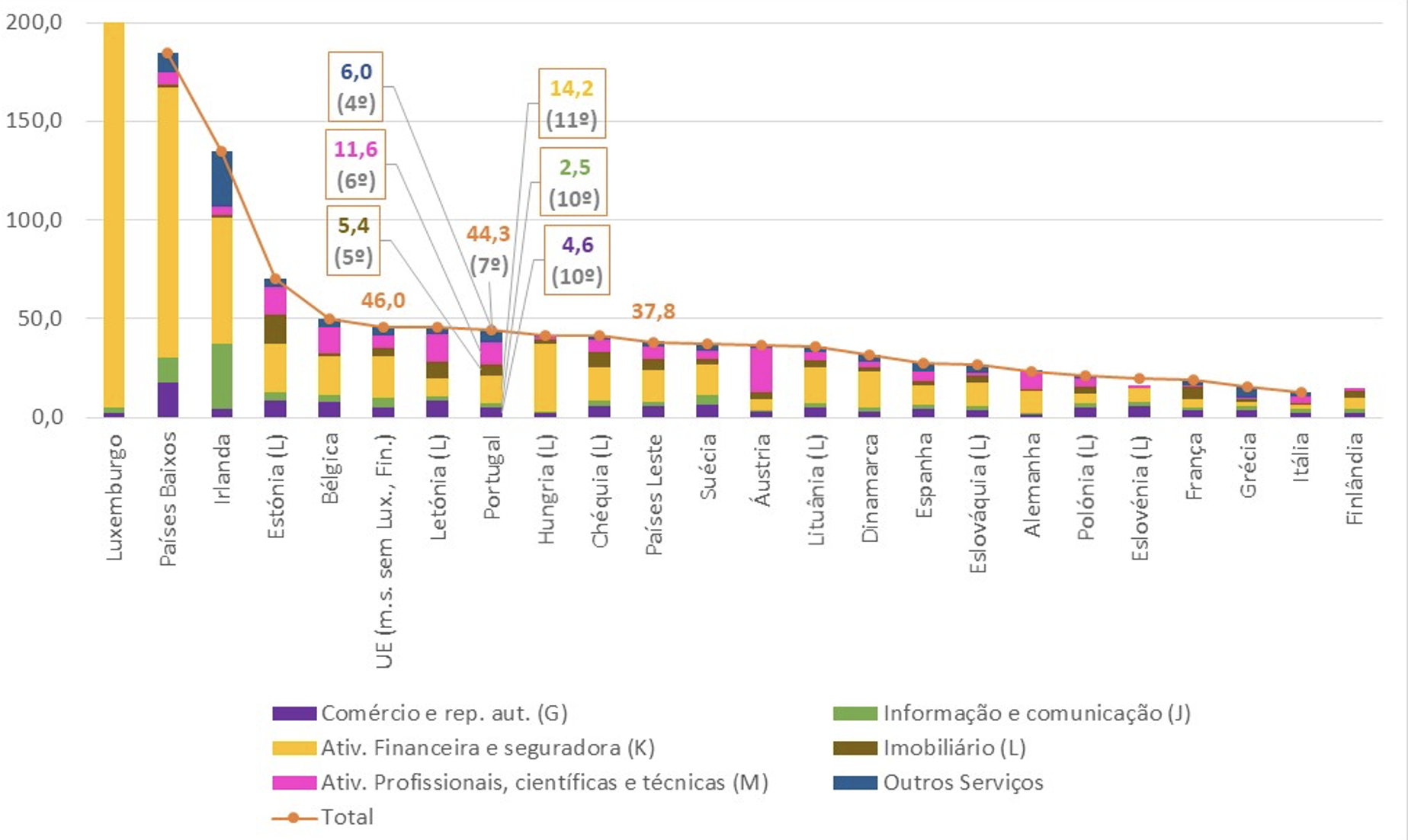

Elevado stock de IDE nos serviços concentrado em áreas de menor valor acrescentado, como imobiliário

Quanto ao stock de IDE face ao PIB dos serviços, os dados disponíveis mostram que para a 7ª posição de Portugal em 22 países da UE (44,3%, como já referido) contribuem sobretudo os setores de Atividades Profissionais, Científicas e Técnicas (secção M da CAE), na 6ª posição (11,6%), o Imobiliário (L), na 5ª posição (5,4%) e um grupo residual de serviços sem dados individualizados, na 4ª posição (6,0%) – ver Figura 3.

Nos casos do imobiliário e de parte dos serviços não desagregados, a literatura económica associa estes setores a menor exposição à concorrência internacional e a níveis mais reduzidos de produtividade e difusão tecnológica, o que tende a implicar um contributo mais limitado para o crescimento de longo prazo.

De assinalar ainda que, no imobiliário, a entrada de capital estrangeiro – muito associada ao crescimento do turismo – dinamiza a atividade económica, mas pode também contribuir para pressões ascendentes sobre os preços da habitação, começando nos segmentos de maior valor, mas que se repercute depois aos demais. Isto porque incentiva a construção e reforço da oferta nos segmentos de maior valor em detrimento das gamas média e baixa, reduzindo a sua oferta e contribuindo para diminuir a acessibilidade à habitação de uma franja crescente da população – o que reforça a necessidade de políticas públicas com incentivos adequados para reequilibrar o mercado.

Quanto ao investimento estrangeiro nas Atividades Profissionais, Científicas e Técnicas, apesar de se tratar de um setor potencialmente intensivo em conhecimento, a evidência disponível sugere que uma parte relevante do IDE tem incidido em atividades de serviços empresariais de menor valor acrescentado relativo – nomeadamente, centros de serviços partilhados e apoio administrativo de multinacionais -, que beneficiam de mão de obra portuguesa relativamente qualificada a custos salariais comparativamente mais baixos no contexto europeu. Este padrão é consistente com estratégias de eficiência de IDE (efficiency-seeking), em detrimento de investimento orientado para inovação (asset-seeking), o que limita os efeitos estruturais sobre a produtividade e a sofisticação económica.

Figura 3. Stock de IDE nos Serviços (% do PIB) em 22 países da UE no final de 2023: total e principais setores

Fonte: OCDE (FDI in Figures, October 2025; OECD Data Explorer – FDI positions by economic activity, BMD4) e cálculos dos autores. Notas: Dados ordenados pelo total. Os valores de Portugal estão assinalados em caixas de bordo vermelho, acompanhados do ranking na UE a cinza. M.s. = Média simples.

Nos demais setores de serviços identificados na Figura 3, Portugal encontra-se sensivelmente a meio da tabela: 10ª posição em 22 países com dados no Comércio e reparação automóvel; 11ª posição nas Atividades Financeiras e Seguradoras (14,2% do PIB; secção K da CAE) e 10ª posição nos serviços de Informação e comunicação (2,5%; secção J).

Estes dois últimos setores são tipicamente intensivos em conhecimento e com elevado potencial exportador, pelo que o investimento estrangeiro poderia desempenhar um papel mais relevante na criação de valor e na sofisticação da estrutura produtiva, mesmo que o seu peso no stock de IDE seja apenas intermédio. Contudo, a evidência sugere que, tal como nas Atividades Profissionais, Científicas e Técnicas, o contributo do IDE nestes setores para as exportações de serviços intensivos em conhecimento permanece limitado.

No caso das atividades financeiras, não se observa uma especialização significativa em serviços transacionáveis de maior valor acrescentado (como serviços financeiros internacionais), sugerindo antes uma predominância de modelos de negócio mais orientados para o mercado interno e atividades tradicionais da banca. De modo similar, Portugal não apresenta uma expressão relevante nas exportações de serviços digitais, o que sugere que o IDE nos serviços de informação e comunicação não tem sido predominantemente orientado para atividades exportadoras de maior valor acrescentado, mas antes para segmentos mais voltados para o mercado interno ou de menor intensidade tecnológica relativa.

Com efeito, Portugal apresenta um dos pesos mais baixos da UE de serviços intensivos em conhecimento no total das exportações de serviços (28,1%, o 3.º valor mais baixo da UE, face a uma média de 43,3%; dados do Eurostat), o que é consistente com a especialização relativa da economia no turismo e noutros serviços menos intensivos em conhecimento.

Conclusão: Mais importante do que atrair investimento é orientá-lo para a transformação da economia

Portugal não tem um problema de quantidade de IDE — tem um problema de composição. Apesar do nível relativamente elevado de IDE em percentagem do PIB, a sua concentração em setores menos produtivos, menos transacionáveis e com menor intensidade tecnológica limita os ganhos em produtividade, inovação e integração nas cadeias de valor globais. Assim, o contributo do investimento estrangeiro para a convergência real da economia portuguesa fica aquém do seu potencial.

A resposta não passa por atrair mais investimento indiscriminadamente, mas por reorientar a sua natureza. Isso implica, desde logo, reforçar a competitividade fiscal, tornando Portugal mais atrativo para capital e talento em setores de maior valor acrescentado. Exige também maior seletividade estratégica na captação de IDE, privilegiando projetos com conteúdo tecnológico, vocação exportadora e capacidade de gerar spillovers relevantes na economia.

Mas não chega. Os instrumentos de política pública devem estar alinhados com este objetivo, favorecendo investimento que promova transferência de conhecimento, ligações ao tecido empresarial nacional e desenvolvimento de competências. Ao mesmo tempo, é essencial garantir estabilidade e previsibilidade no enquadramento fiscal e regulatório — condições críticas para investimento de longo prazo.

Esta estratégia deve ser complementada por políticas estruturais: reforço do capital humano, aposta em áreas STEM, maior articulação entre universidades e empresas e apoio efetivo à inovação empresarial. Sem estas condições, Portugal continuará a atrair sobretudo investimento orientado para eficiência de custos, e não para criação de valor.

Por fim, importa evitar enviesamentos que favoreçam excessivamente o IDE em setores protegidos ou não transacionáveis, assegurando uma alocação mais eficiente de recursos na economia.

Em última análise, a política de atração de investimento tem de estar integrada numa estratégia mais ampla de transformação estrutural, orientada para a produtividade e a sofisticação das exportações. Porque o verdadeiro desafio não é captar capital — é garantir que ele transforma a economia.