Óscar Afonso, Expresso online

Nesse caso, se as contas estiverem ‘verdadeiramente certas’ e o novo Ministro das Finanças, Joaquim Miranda Sarmento, não encontrar ‘surpresas’ no orçamento herdado, talvez não seja preciso um orçamento retificativo se algumas das promessas eleitorais forem faseadas no tempo

Neste artigo mostro que, afinal, temos os cofres ‘menos cheios’ dos últimos 14 anos e a capacidade de geração de excedente orçamental é agora muito menor no início de 2024, a refletir uma economia em abrandamento e o impacto das medidas eleitoralistas do Orçamento de Estado (OE) de 2024.

A matéria continua pertinente depois de, numa entrevista recente, o anterior Ministro das Finanças, Fernando Medina, agora comentador político da oposição, não ter respondido à questão sobre se “afinal deixou ou não os cofres cheios”.

Ao invés, Medina fugiu à pergunta e redirecionou-a para o novo Primeiro-ministro, acusando-o de, na campanha eleitoral, ter criado o “conceito de um país rico, abundante em dinheiro, disponível para ser gasto em tudo” e de “ter um programa [eleitoral] irrealizável sem comprometer as contas púbicas”. Afirmou ainda que “o PSD prometeu cerca de 7250 Milhões de Euros (M€) em novas medidas”.

Considero que Medina perdeu, desde logo, uma boa oportunidade para explicar o uso do excedente orçamental de 2023 (1,2% do PIB). Em particular, se sempre o colocou num “fundo [de reserva] para investimento estruturante”, uma medida propagandeada como muito responsável aquando da apresentação do OE de 2024, mas que foi logo assinalada como ilegal pela Presidente do Conselho de Finanças Públicas, a Professora Nazaré Costa Cabral, à luz da Lei de Enquadramento Orçamental, que aponta o uso prioritário de excedentes orçamentais para amortizar a dívida pública. Dada a forte redução do rácio de dívida pública no PIB em 2023 – que Medina apressou para marketing pessoal, tudo indica, após a convocação das eleições antecipadas –, creio que o excedente orçamental foi usado (legalmente) para esse efeito e a história do tal fundo foi abandonada, até por ser ilegal e Medina não querer deixar essa ‘mácula’ na sua imagem tendo em vista futuros ‘voos’ políticos. A realidade é que nunca esclareceu a questão, presumivelmente para evitar evidenciar que se enganou claramente a esse respeito.

Quanto às falsas acusações à Aliança Democrática (AD) e ao novo Primeiro-ministro, exige-se maior rigor do Ministro das Finanças cessante. Em primeiro lugar, a AD não criou um “conceito de país rico” na campanha eleitoral como disse Medina. Pelo contrário, denunciou que o nosso nível de vida é baixo no contexto europeu e que é preciso elevá-lo através de medidas de promoção da competitividade como as do programa da AD. Outra coisa muito diferente foi a proposta do PSD ao governo socialista, em setembro último, de usar parte do excedente orçamental previsto nessa altura para reduzir o IRS das famílias e aliviar o seu sofrimento numa fase de emergência social – perda de poder de compra acumulado devido à inflação e às elevadas taxas de juro –, o que teria sido uma boa medida. A perceção de ‘cofres cheios’ foi gerada pelo anúncio do fundo de reserva (ilegal) de Medina, suscitando naturalmente outras opiniões sobre o uso do excedente orçamental de 2023, até mesmo dentro do próprio Partido Socialista.

Em segundo lugar, um ex-Ministro que se gaba das suas ‘contas certas’ não pode simplesmente somar valores absolutos de medidas de diferente natureza (e atuação) do programa da AD, relativas a quatro anos, e não contar com o seu impacto positivo gradual na economia e na receita fiscal, abrindo, em cada ano, margem orçamental para medidas dos anos seguintes. Trata-se de um critério bem diferente do que Medina incorporou, por exemplo, no OE de 2024, em que considerou, e bem, as medidas de aumento de despesa e corte (claramente insuficiente) de IRS – a pensar nas eleições europeias, pois em outubro não se anteviam eleições legislativas antecipadas – líquidas dos respetivos efeitos positivos na receita fiscal.

Mas importante, convém saber qual a real situação orçamental do país deixada por Medina, para além de todo o aparato propagandístico do excedente orçamental e da redução do rácio da dívida pública.

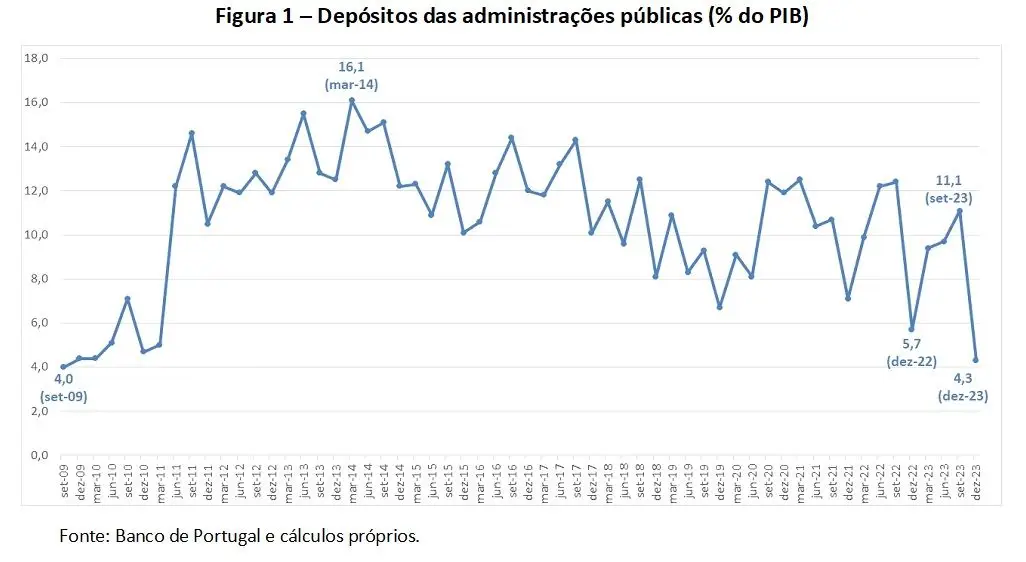

Partindo do princípio que não existe nenhum fundo de reserva deixado por Medina, o que temos mais próximo de um ‘cofre’ são os depósitos das administrações púbicas. Esses depósitos diminuíram de 5,7% do PIB no final de 2022 para 4,3% no final de 2023 – mas chegaram a atingir 11,1% em set-2023, antes da convocação das eleições antecipadas, tendo esse valor sido usado para baixar o rácio da dívida pública –, que é o mínimo desde set-2009, e compara com o máximo de 16,1% do PIB em mar-2014, altura em que constituíram a alternativa a um programa cautelar na saída do Programa de Ajustamento Económico e Financeiros da Troika – Figura 1. Temos, por isso, os ‘cofres’ menos cheios em 14 anos por este critério.

O que o novo Governo conta no OE de 2024 para cumprir (legitimamente) promessas eleitorais da AD é, pelas minhas contas, uma folga de cerca de 1000 M€ – metade originada na dotação provisional do Ministério das Finanças –, sendo pequena a poupança de juros gerada pela redução do rácio da divida pública em apenas um ano (ainda que a prazo se torne mais relevante).

Nesse caso, se as contas estiverem ‘verdadeiramente certas’ e o novo Ministro das Finanças, Joaquim Miranda Sarmento, não encontrar ‘surpresas’ no orçamento herdado, talvez não seja preciso um orçamento retificativo se algumas das promessas eleitorais forem faseadas no tempo.

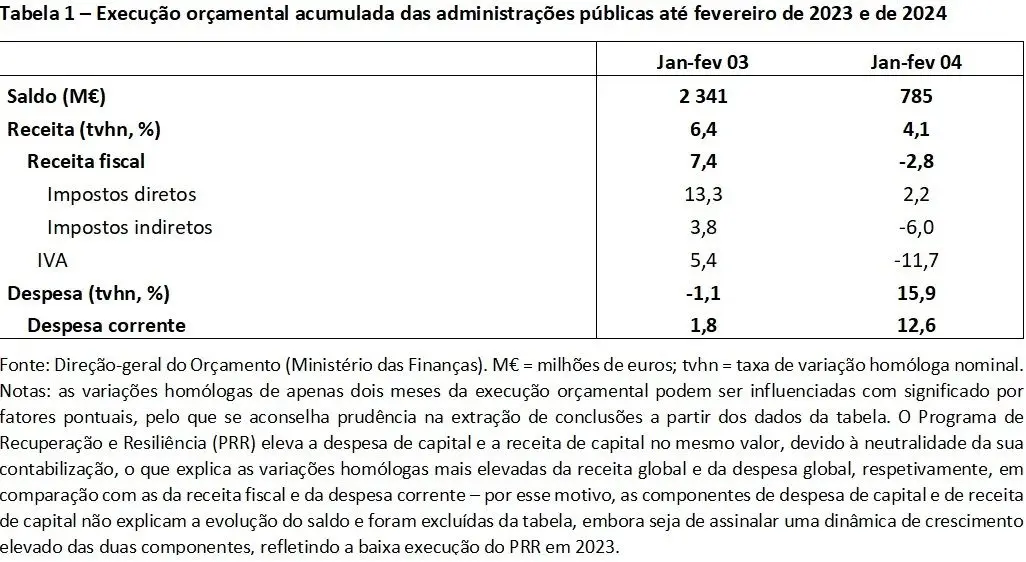

Quanto ao excedente orçamental de 0,2% do PIB (664 M€; dados em contabilidade nacional) em 2024 previsto em outubro por Medina, é melhor não contar muito com ele, por precaução, para preservar o equilíbrio orçamental. Isto porque a conjuntura externa é particularmente incerta – fraca evolução da economia europeia e guerras na Ucrânia e na Faixa de Gaza – e os dados da execução orçamental mostram uma queda a pique do excedente das administrações públicas até fevereiro (751 M€ face a 2341 M€ no período homólogo de 2023, neste caso numa ótica de contabilidade pública) – Tabela 1.

O menor excedente reflete a queda homóloga de 2,8% da receita fiscal (em contraste com a subida de 7,4% que se verificava nos dois primeiros meses de 2023), para o que contribui, em larga medida, a descida de 11,7% na cobrança de IVA, sintomática do abrandamento económico e da queda da inflação. Traduz ainda o crescimento de 12,6% da despesa corrente que, comparado com a progressão homóloga de 1,8% nos dois primeiros meses de 2023, mostra bem o esforço de distribuição de benesses em ano eleitoral.

Este é o panorama orçamental realista que encontro nos dados públicos, mas só o novo Ministro das Finanças saberá se há informação adicional relevante limitativa da execução das promessas da AD.