Óscar Afonso, Expresso online

Não será certamente pela via da competitividade fiscal que Portugal pode esperar nos próximos anos um estímulo do crescimento económico suficiente para evitar que continue a aproximar-se cada vez mais da cauda da Europa em nível de vida

As famílias e as empresas queixam-se, de forma crescente, do peso elevado dos impostos e contribuições sociais nos respetivos orçamentos e, como se demonstra abaixo, têm razão tanto em termos históricos como na comparação do esforço associado com o dos outros países da União Europeia (UE).

O indicador macroeconómico mais habitual para medir essa realidade – mas insuficiente para comparações internacionais, como veremos – é designado de carga fiscal (a expressão mais correta até seria carga fiscal e parafiscal), sendo bastante comentado nos media quando é atualizado (pelo INE e, em termos de comparativo europeu, pelo Eurostat) ou quando há projeções, quer do Governo – seja na proposta de Orçamento de Estado ou no Programa de Estabilidade – quer da Comissão Europeia.

ESFORÇO FISCAL E CARGA FISCAL DE PORTUGAL NO CONTEXTO DA UNIÃO EUROPEIA

A carga fiscal é medida em valor e em percentagem do PIB a preços correntes (geração de riqueza em valor do país num dado ano), sendo esta segunda forma a mais usada por relativizar essa receita pública pela atividade económica. Assim, um aumento da carga fiscal em percentagem do PIB traduz-se numa perda de rendimento de famílias e empresas em favor do Estado (em sentido amplo) superior à que seria de esperar apenas tendo em conta o normal efeito da evolução da atividade económica na carga fiscal.

No passado mês de abril, o Governo apresentou o Programa de Estabilidade 2023-27 (PE 2023-27) e as notícias nos media em torno da carga fiscal geraram confusão e imprecisões porque há algumas variantes do indicador conforme as componentes incluídas. Infelizmente, por vezes as variantes são misturadas por falta de conhecimento, gerando comparações erradas. O Governo contribuiu para a confusão ao não usar o indicador habitual no Programa de Estabilidade. Espera-se que este artigo ajude a clarificar conceitos.

O indicador habitual de carga fiscal, que é a norma se nada for dito relativamente às suas componentes, inclui as receitas fiscais (impostos diretos e indiretos) e as contribuições sociais efetivas das administrações públicas nacionais e das instituições da UE. O INE (e outras entidades estatísticas) divulga, em simultâneo, o indicador de carga fiscal com contribuições sociais imputadas (a contrapartida das prestações sociais pagas diretamente pelos empregadores aos empregados), que tem, por isso, um valor superior. O INE apresenta ainda essas duas variantes (sem e com contribuições sociais imputadas) apenas para as administrações públicas nacionais, ou seja, excluindo a carga fiscal associada às instituições da UE.

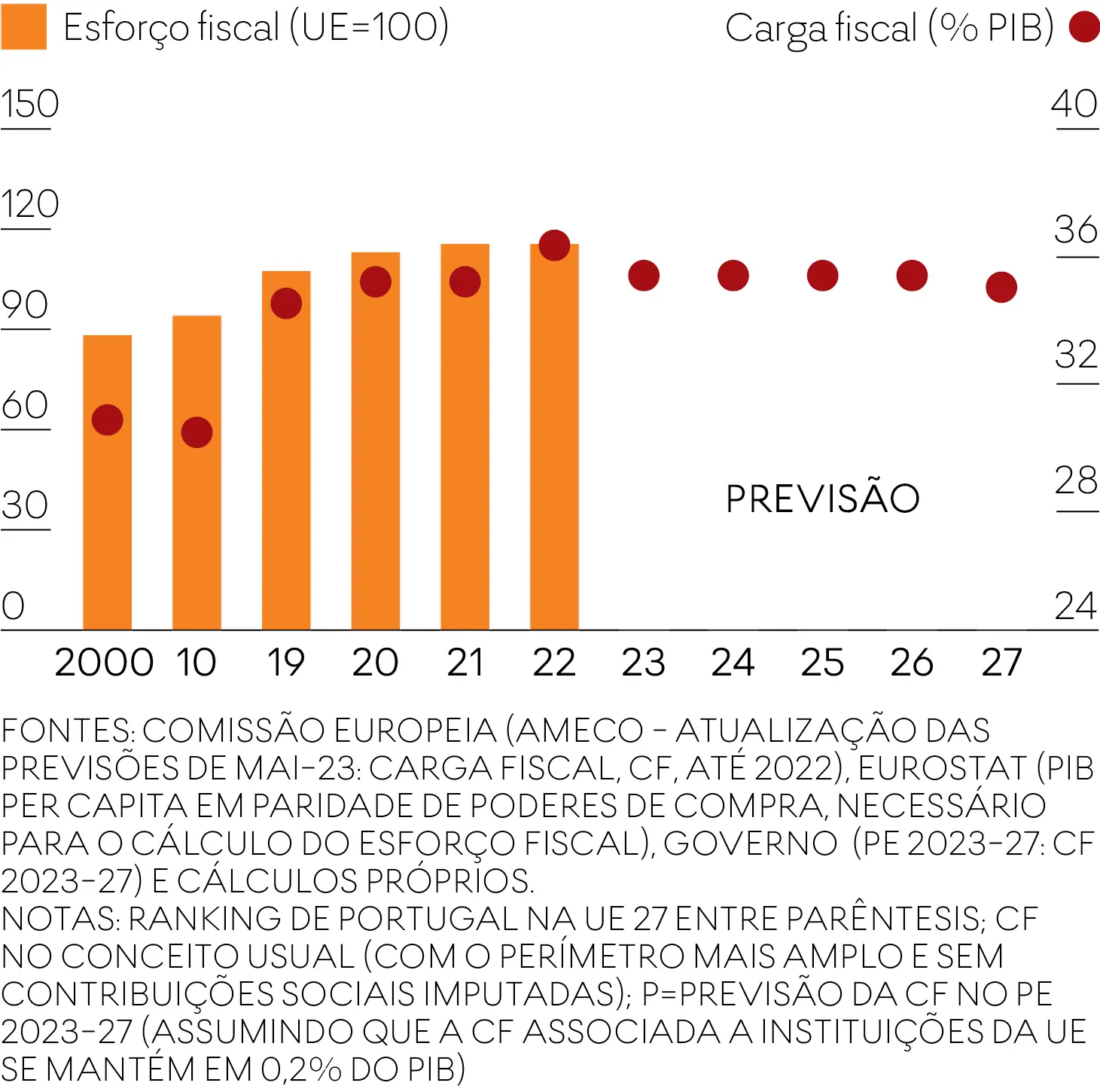

Em 2022, segundo o INE, o indicador habitual de carga fiscal atingiu um máximo histórico de 36,4% do PIB (36,2% excluindo o valor associado às instituições da UE, que costuma ser de apenas uma ou duas décimas), enquanto o indicador com contribuições sociais imputadas ascendeu a um máximo de 38,5% (38,2% excluindo as instituições da UE).

Acontece que, no Programa de Estabilidade 2023-2027 (PE 2023-27), o Ministério das Finanças escolheu usar (no Quadro A1.5) o indicador de carga fiscal mais invulgar de todos, com contribuições imputadas e excluindo as instituições da UE, apontando para uma descida de 38,2% em 2022 para 36,8% em 2027. Acontece que uma parte dessa evolução poderá decorrer das contribuições sociais imputadas – excluídas do indicador habitual de carga fiscal, como referido –, que têm vindo a assumir um perfil descendente (de 3,5% do PB em 2009 para 2,0% em 2022), pelo que é de esperar a continuação dessa tendência até 2027.

Algumas notícias acabaram por misturar o indicador invulgar usado pelo Governo com o indicador habitual de carga fiscal, gerando a confusão mencionada, pelo que se aconselha o Ministério das Finanças a retomar o uso do indicador habitual em futuros documentos orçamentais, por uma questão de transparência e de boa comunicação com os cidadãos contribuintes e eleitores.

Seja como for, após as explicações acima, é possível obter estimativas bastante fiáveis do habitual indicador de carga fiscal implícitas no Programa de Estabilidade, pois são apresentados os rácios no PIB das receitas fiscais e das contribuições sociais efetivas das administrações públicas nacionais. Falta apenas adicionar a carga fiscal associada às instituições da UE, que não é apresentada, mas podemos assumir com pouca margem de erro que se manterá em 0,2% do PIB até 2027 (foi este o valor registado de 2016 a 2022 e entre 1995 e 2000, sendo que nos restantes anos, de 2001 a 2015, o valor foi de 0,1%, muito similar).

O gráfico mostra de forma evidente a trajetória de subida do habitual indicador de carga fiscal, de 30,9% em 2000 para 35,3% do PIB em 2021, a que se seguiu um salto expressivo em 2022 para o máximo histórico já referido de 36,4%, a refletir a decisão do Governo de não devolver aos contribuintes o forte acréscimo de carga fiscal associado à inflação elevada nesse ano. As projeções implícitas no Programa de Estabilidade (com a assunção referida) mostram uma descida para 35,5% em 2023 e 35,2% em 2027, valor quase em linha com o registado em 2021 (35,3%), antes do pico de inflação. Isto significa que o Governo prevê restituir – sobretudo às famílias, por via do IRS, a única componente onde são prometidos cortes, mas com detalhe insuficiente, nada sendo dito sobre o IRC ou as contribuições sociais –, ao longo de cinco anos, o forte acréscimo de receita que teve em 2022 e (em menor medida) 2023 devido à inflação inesperada, não se tratando, por isso, de uma verdadeira diminuição da carga fiscal face à situação até então vivida.

Pior ainda, dado o contraste entre as intenções de corte da carga fiscal dos programas de estabilidade anteriores com a realidade observada de sucessivos máximos históricos do indicador, mesmo a fraca redução prevista até 2027, para o nível de carga fiscal em 2021, é pouco credível.

Em termos de comparação internacional, apesar dos sucessivos máximos históricos da carga fiscal de Portugal, a verdade é que o indicador não é muito elevado no contexto europeu. Em 2021, último ano com dados confirmados pelo Eurostat para todos os Estados-membros da UE, o valor de 35,3% em Portugal foi apenas o 19º na União (o nono mais baixo), onde a média foi claramente superior (40,8%)

Contudo, a comparação mais justa com os outros países europeus faz-se através do indicador de esforço fiscal face à UE (calculado), que relativiza a carga fiscal pelo nível de vida (aferido pelo PIB per capita em paridade de poderes de compra, PPC) enquanto medida da capacidade contributiva de cada país.

Em 2021, Portugal registou um indicador de esforço fiscal de 115,7% da média da UE, o sexto mais alto, significando que teria de reduzir o rácio de carga fiscal em 15,7%, para o mesmo nível de vida, para ficar na média (o indicador foi construído até esse ano com os dados da carga fiscal da Comissão Europeia e do PIB per capita em PPC do Eurostat, os mais atuais - ver notas do gráfico). A redução teria de ser maior para Portugal se tornar fiscalmente competitivo face a concorrentes mais diretos, como as economias de leste.

De notar que a Dinamarca, o país europeu com maior carga fiscal nesse ano (48,7% do PIB), tinha um esforço fiscal de 89,4% da UE, abaixo da média, significando que a sua economia muito competitiva gera um alto nível de vida que mais do que comporta, em termos relativos, a elevada fiscalidade (que depois financia uma despesa social substancial, promotora de outros aspetos do desenvolvimento), enquanto Portugal tem um esforço fiscal acima da média pois não tem economia suficiente para a sua carga fiscal.

Na que se refere a 2022, a Comissão Europeia prevê que a carga fiscal da UE tenha descido de 40,8% para 40,4% do PIB (base de dados AMECO, reportada às previsões de maio), enquanto o valor já conhecido para Portugal (divulgado pelo INE e pelo Eurostat) subiu de 35,3% para 36,4%, como mencionado. A confirmar-se a previsão para a UE nesse ano – que aponta para a devolução aos contribuintes dos ganhos de carga fiscal via inflação na média da União, ao contrário de Portugal –, estes valores significam que o esforço fiscal de Portugal terá subido para um máximo de 117,0% da UE, possivelmente atingindo o top 5.

É, por isso, por demais evidente que Portugal tem um nível de fiscalidade excessiva face aos outros países europeus tendo em conta o nível de vida. Na melhor das hipóteses, assumindo que o Governo cumpre a promessa de redução da carga fiscal – um pressuposto muito forte dado o incumprimento sucessivo de tais intenções nos programas de estabilidade passados –, o rácio da carga fiscal no PIB regressa em 2027 para o nível observado em 2021, ano que Portugal tinha um esforço fiscal 16% acima da média europeia, significando que a baixa competitividade fiscal continuará a penalizar a economia nos próximos anos, podendo mesmo agravar-se face aos países mais competitivos a esse nível.

Na verdade, o Governo português apenas promete devolver aos contribuintes em cinco anos o dividendo da inflação na carga fiscal que os outros países europeus restituíram em menos de um ano.

Assim, não será certamente pela via da competitividade fiscal que Portugal pode esperar nos próximos anos um estímulo do crescimento económico suficiente para evitar que continue a aproximar-se cada vez mais da cauda da Europa em nível de vida.